Cách tính lãi suất vay ngân hàng chi tiết nhất hiện nay

Cách tính lãi suất ngân hàng là điều quan tâm của rất nhiều khách hàng có nhu cầu vay. Biết được phương pháp tính cụ thể, anh em có thể xác định được hình thức vay phù hợp với khả năng chi trả của bản thân.

Những loại lãi suất trong quá trình vay ngân hàng

Hiện nay các ngân hàng đang áp dụng 3 loại lãi suất chủ yếu cho khách hàng vay vốn bao gồm:

* Lãi suất cố định

* Lãi suất thả nổi

* Lãi suất hỗn hợp

Mỗi loại hình lãi suất sẽ được dùng để tính mức lãi vay cho từng sản phẩm tín dụng khác nhau, nhằm bảo đảm quyền lợi của khách hàng và hỗ trợ rủi ro cho ngân hàng.

Hiện nay các ngân hàng đang áp dụng 3 loại lãi suất chủ yếu

Lãi suất cố định

Lãi suất cố định sẽ được tính căn cứ theo lãi suất cố định theo quy định ngay từ đầu. Khách hàng sẽ phải trả mức lãi theo quy định về lãi suất trong thời gian vay vốn theo hợp đồng tín dụng. Đây là mức lãi suất được cố định, không thay đổi và không bị ảnh hưởng bởi lãi suất trên thị trường.

Ưu điểm tiêu biểu của lãi suất cố định là khách hàng sẽ được biết chính xác mức chi phí lãi vay là bao nhiêu để có thời gian chuẩn bị về nguồn tiền. Với mức lãi suất không đổi này khách hàng sẽ tránh được nhiều tai nạn rủi ro về lãi suất trong suốt thời gian vay vốn.

Lãi suất thả nổi

Lãi suất thả nổi là lãi suất có nhiều sự thay đổi căn cứ theo thời gian. Khi áp dụng mức lãi suất thả nổi, ngân hàng sẽ phải điều chỉnh lãi suất vay phù hợp cho khách hàng theo mức định kỳ 3 tháng hay 6 tháng một lần.

Giới hạn lãi suất này có thể tăng hoặc giảm dựa theo thị trường và căn cứ vào chính sách của ngân hàng trong từng thời điểm. Lãi suất thả nổi sẽ được tính phụ thuộc vào công thức sau đây: Lãi suất thả nổi = Lãi suất của cơ sở + biên độ của lãi suất

Trong đó:

* Lãi suất cơ sở: Căn cứ vào lãi suất tiền gửi tiết kiệm có kỳ hạn 12 tháng, 13 tháng hay 24 tháng của các ngân hàng, bạn sẽ được lĩnh lãi vào cuối kỳ.

* Biên độ lãi suất sẽ được ngân hàng áp dụng ở một mức độ cố định trong quãng thời gian vay vốn, đồng thời được ghi lại chi tiết trong hợp đồng tín dụng.

Lãi suất hỗn hợp

Lãi suất hỗn hợp là loại hình lãi suất có sự kết hợp của lãi suất cố định với lãi suất thả nổi. Loại lãi này xuất hiện khá phổ biến hiện nay. Những khách hàng có nhu cầu vay mua nhà, mua xe đa phần đều áp dụng hình thức này.

Theo đó bạn sẽ được áp dụng cả 2 mức lãi suất cố định và lãi suất thả nổi trong khoảng thời gian vay vốn. Thời gian đầu vay, ngân hàng sẽ buộc phải áp dụng mức lãi suất cố định có ưu đãi.

Bình thường là trong khoảng 3 tháng, 6 tháng hay 12 tháng, 18 tháng, 24 tháng tùy vào từng gói vay. Qua thời gian này lãi suất thả nổi sẽ được tính phụ thuộc vào công thức đã nêu trên.

Loại lãi suất này mang nhiều lợi ích cho khách hàng. Thời gian đầu, chi phí lãi cao nhất thường do vốn gốc còn nguyên. Tuy nhiên sau một khoảng thời gian ưu đãi bạn phải chịu nhiều rủi ro từ biến động của lãi suất.

Lãi suất hỗn hợp là loại hình lãi suất có sự kết hợp của lãi suất cố định

Những phương thức tính lãi suất vay của ngân hàng phổ biến nhất

Trên thị trường hiện nay có 2 cách thức tính lãi suất khá phổ biến là: tính lãi dựa trên dư nợ ban đầu và tính lãi dựa trên dư nợ giảm dần.

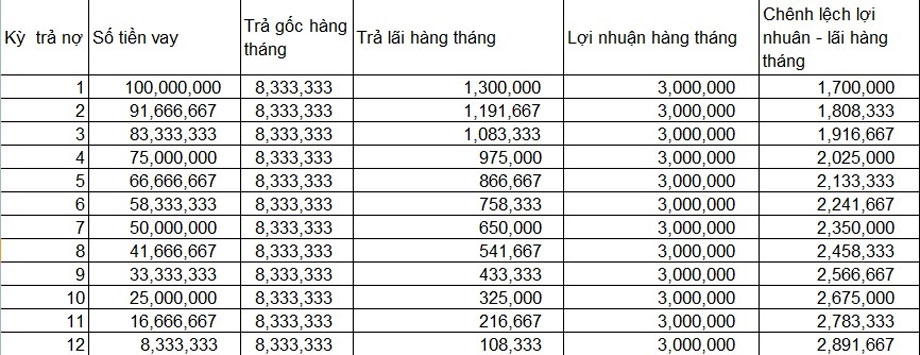

Lãi suất phụ thuộc vào dư nợ giảm dần

Lãi suất dựa theo dư nợ giảm dần là khoản tiền lãi được tính căn cứ theo số dư nợ thực tiễn. Lãi được tính căn cứ vào số tiền gốc ban đầu trừ đi số tiền gốc của khách hàng phải trả cho ngân hàng.

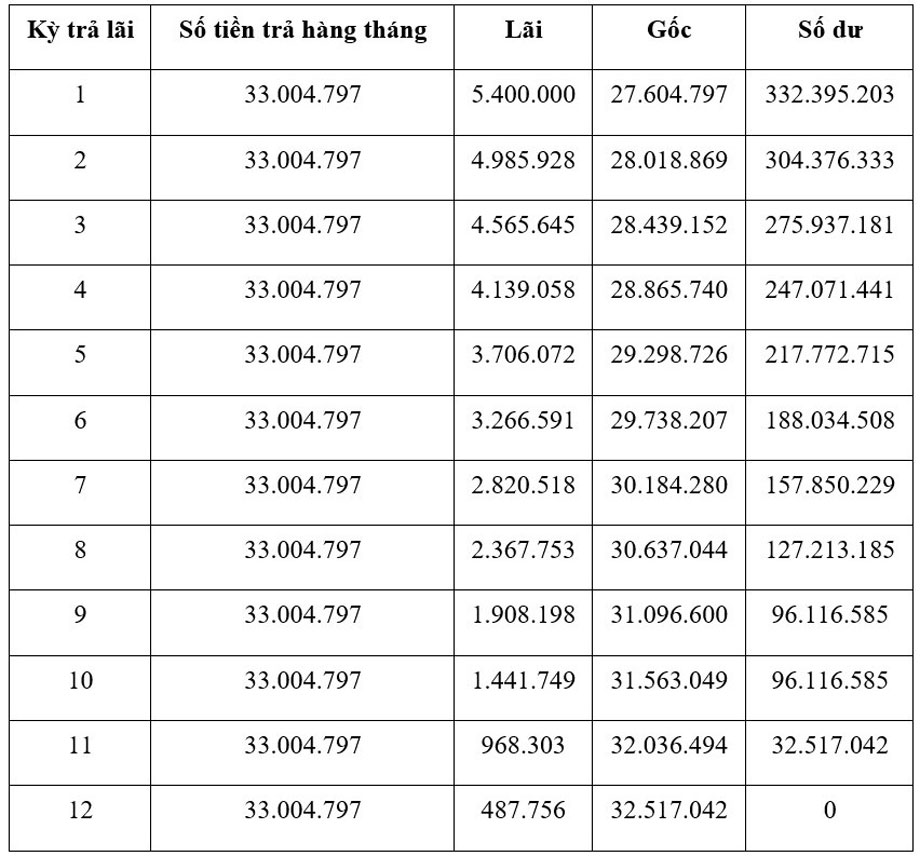

Lãi suất trên dư nợ ban đầu

Với phương thức tính lãi suất dựa trên dư nợ ban đầu thì khoản tiền lãi sẽ được tính trên số vốn bạn vay ngay tại thời điểm đầu tiên trong toàn bộ hành trình vay.

Ưu và nhược điểm của mỗi cách thức tính lãi suất

* Khi lựa chọn phương thức tính lãi suất cố định, bạn cần biết chắc chắn mỗi tháng phải trả tiền gốc và tiền lãi là bao nhiêu. Từ đó khách hàng sẽ chủ động hơn trong chương trình tài chính của bản thân.

* Khi bạn lựa chọn phương thức tính lãi suất căn cứ theo dư nợ giảm dần, khoản tiền lãi dư ra bạn cần phải đóng sẽ thấp dần đi. Khách hàng sẽ cảm thấy bớt áp lực phải trả lãi hàng tháng.

* Trong trường hợp bạn lựa chọn hình thức tính lãi suất thả nổi, nó sẽ có mang nhiều phần rủi ro dựa vào biến động mà bạn không hề biết trước. Tuy nhiên đây cũng là sự chọn lựa khôn ngoan nếu bạn biết được xu thế lãi suất.

Nên chọn cách tính lãi như thế nào cho hợp lý?

Tùy vào các sản phẩm vay trung hay dài hạn, khách hàng có thế chấp tài sản để vay mua nhà, vay mua xe hay vay đầu tư tài sản cố định. Bạn nên áp dụng luôn cách tính lãi suất hỗn hợp.

Khách hàng có được quyền lựa chọn gói vay thích hợp nhất. Với phương thức vay tiền nhanh tín chấp bạn sẽ có quyền lựa chọn giữa gói vay lãi suất trên dư nợ giảm dần hay gói vay lãi suất dựa trên dư nợ ban đầu.

Kết luận

Bài viết chia sẻ cho các bạn cách tính lãi suất vay ngân hàng chuẩn nhất hiện nay. Nếu bạn muốn vay vào mục đích mua sắm, tiêu dùng, đầu tư kinh doanh… thì cần biết tính toán cẩn thận mức lãi phải trả. Từ đó bản thân có những quyết định đúng đắn, phù hợp với khả năng chi trả.