Hợp đồng bảo hiểm - Khách hàng cần lưu ý những mốc thời gian nào

|

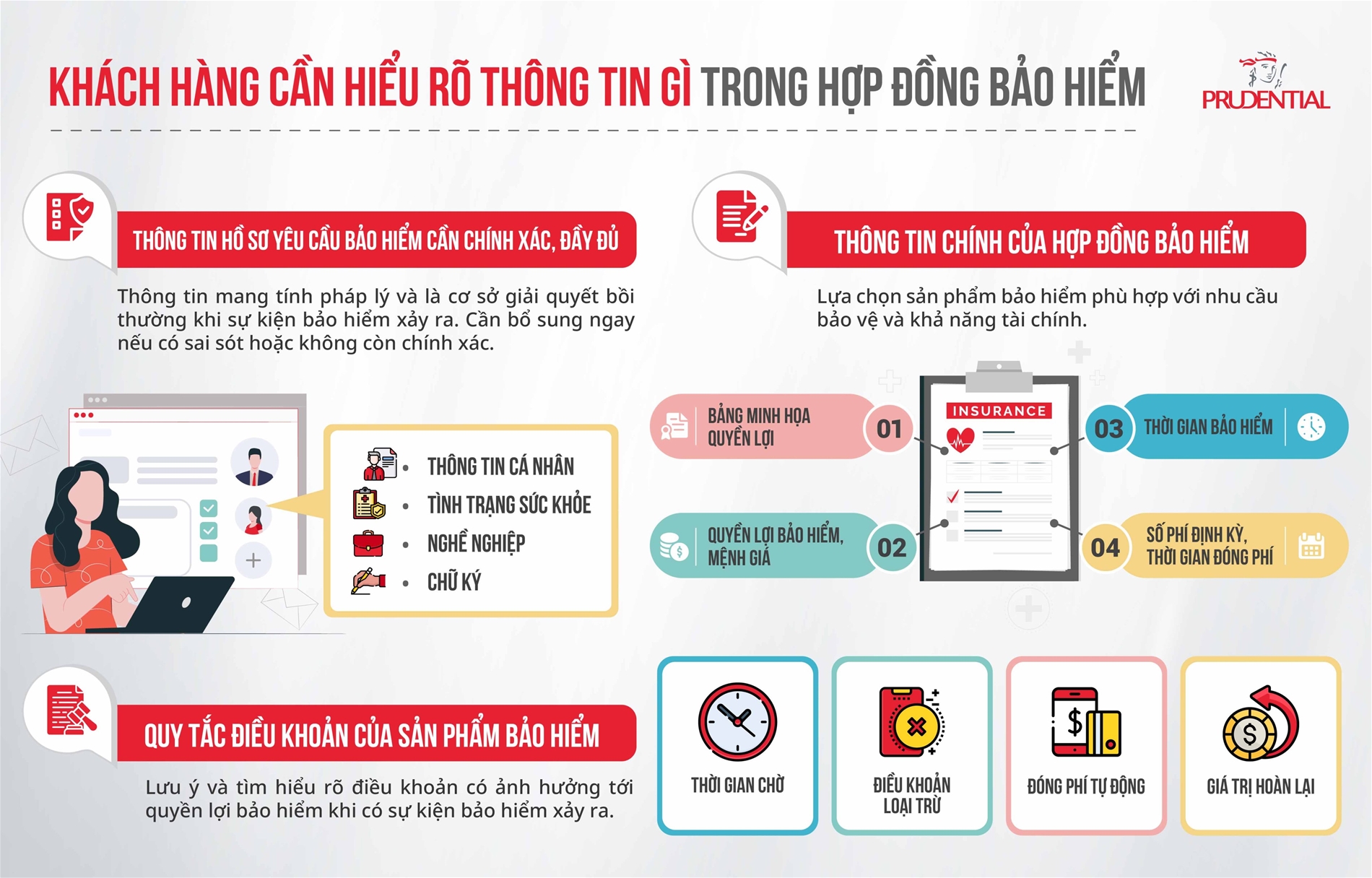

Người mua bảo hiểm thường chỉ quan tâm tới quyền lợi bảo hiểm, mà đôi khi không để ý tìm hiểu những điều khoản, điều kiện ràng buộc tới quyền lợi đó. Thực tế, những điều khoản này sẽ quyết định việc người mua có được nhận quyền lợi hay không khi sự kiện bảo hiểm xảy ra.

21 ngày cân nhắc – quyền “dùng thử” cho khách hàng mới

Thời gian cân nhắc của hợp đồng bảo hiểm nhân thọ là 21 ngày kể từ ngày khách hàng nhận được bộ hợp đồng. Đây có thể được xem là “quyền lợi dùng thử” bảo hiểm của khách hàng.

Trong thời gian này, khách hàng có quyền cân nhắc, thay đổi, điều chỉnh một số thông tin hoặc thậm chí từ chối tiếp tục tham gia bảo hiểm. Nếu khách hàng đổi ý không tiếp tục tham gia bảo hiểm, công ty bảo hiểm sẽ hoàn lại cho khách hàng tổng phí đã đóng, không có lãi sau khi trừ đi một số chi phí xét nghiệm, y khoa (nếu có). Sang ngày thứ 22, yêu cầu hủy hợp đồng và nhận lại phí bảo hiểm sẽ không thực hiện được.

Vì vậy, người mua hãy tận dụng khoảng thời gian cân nhắc để xem lại các thông tin mà mình đã cung cấp cho đơn vị bảo hiểm; tìm đọc quy tắc, điều khoản của hợp đồng, cũng như các tài liệu khác trong bộ hợp đồng. Nếu phát hiện ra sai sót hoặc có bất kì thắc mắc nào, người mua nên lập tức liên hệ với tư vấn viên hoặc công ty bảo hiểm để được hỗ trợ, giải đáp.

Khách hàng chỉ nhận được quyền lợi sau “thời gian chờ”

Chị Mai Hoa (34 tuổi, Cần Thơ) bị cúm A kèm triệu chứng viêm phổi cấp và phải nhập viện 4 ngày. Chi phí điều trị lên tới gần 7 triệu đồng. Rời bệnh viện, chị sốt sắng liên hệ với công ty bảo hiểm để yêu cầu thanh toán chi phí nằm viện này, nhưng câu trả lời nhận được là quyền lợi nằm viện của chị đang trong thời gian chờ và công ty bảo hiểm sẽ không bồi thường chi phí này. Bức xúc, chị gọi điện cho tư vấn viên và được người này giải thích, hướng dẫn xem lại bộ hợp đồng. Thời gian chờ của quyền lợi nằm viện theo hợp đồng là 30 ngày, tính ra chị mới tham gia bảo hiểm hơn 20 ngày.

Chị Hoa không phải là trường hợp hiếm gặp. Thực tế, rất nhiều khách hàng tham gia bảo hiểm nhưng chưa hiểu hết, hoặc ngại đọc hợp đồng, chỉ khi có sự việc xảy ra mới tìm hiểu và vỡ lẽ. Việc giúp người mua hiểu rõ về hợp đồng bảo hiểm là trách nhiệm của người tư vấn và cả của công ty bảo hiểm, nhưng người mua cũng nên thấy một phần nghĩa vụ của mình trong đó.

Vậy thời gian chờ là gì và được hiểu như thế nào cho đúng?

Thời gian chờ là khoảng thời gian tính từ lúc hợp đồng bảo hiểm có hiệu lực cho đến khi người được bảo hiểm được quyền nhận quyền lợi bảo hiểm khi phát sinh sự kiện bảo hiểm. Nếu sự kiện bảo hiểm xảy ra trong thời gian chờ, quyền lợi bảo hiểm sẽ không được công ty bảo hiểm chi trả.

Không phải mọi sản phẩm bảo hiểm đều quy định thời gian chờ, chúng xuất hiện chủ yếu ở các sản phẩm bảo hiểm chăm sóc sức khỏe, bảo hiểm bệnh hiểm nghèo, bảo hiểm thai sản. Thông thường, thời gian chờ của các quyền lợi này được quy định: nằm viện là 30 ngày, bệnh hiểm nghèo là 90 ngày, thai sản là 270 ngày. Riêng đối với bảo hiểm tai nạn, thời gian chờ không áp dụng.

Như vậy, người mua cần lưu ý rằng không phải mọi quyền lợi bảo hiểm đều có hiệu lực ngay tại thời điểm hợp đồng phát hành, nếu chúng bị ràng buộc về thời gian chờ.

Trên thực tế đã xảy ra không ít trường hợp khách hàng dù biết mình có bệnh sẵn, tham gia bảo hiểm là nhằm chủ đích lấy tiền bồi thường từ phía công ty bảo hiểm. Đây là vấn đề pháp luật nghiêm cấm. Vì thế, thời gian chờ là quy định mà Luật kinh doanh bảo hiểm và luật pháp cho phép nhằm đảm bảo tính công bằng, cũng như cân đối lợi ích của cả hai phía khách hàng và doanh nghiệp bảo hiểm. Sự công bằng này còn được hiểu là giữa cả các khách hàng với nhau.

Sản phẩm Pru-Hành trang vui khỏe có hệ thống bảo lãnh viện tại khắp 63 tỉnh/thành Việt Nam.

Đơn cử một sản phẩm chăm sóc sức khỏe khá phổ biến trên thị trường hiện nay là PRU-Hành Trang Vui Khỏe của Prudential. Sản phẩm cung cấp đa dạng quyền lợi chăm sóc sức khỏe cho người được bảo hiểm. Ở mỗi quyền lợi thì thời gian chờ cũng khác nhau, ví dụ: quyền lợi rủi ro biến chứng thai sản thời gian chờ là 270 ngày; chi trả chi phí điều trị bệnh ung thư thời gian chờ là 90 ngày….Có thể thấy, ngay trong một sản phẩm bảo hiểm thời gian chờ cho mỗi loại quyền lợi cũng khác nhau.

Giống như bất kì sản phẩm dịch vụ nào, người dùng sẽ chỉ an tâm sử dụng khi hiểu tính năng, lợi ích của sản phẩm đó. Vì thế, trước khi đặt bút kí tham gia bảo hiểm người mua nên tìm hiểu các quy định như loại trừ bảo hiểm, thời gian chờ… cũng như tìm đọc kĩ hơn về sản phẩm bảo hiểm mình đã tham gia. Làm được điều này, bảo hiểm sẽ thực sự trở thành giải pháp tài chính mang đến sự an tâm lâu dài cho người tham gia bảo hiểm.